※この記事は、2026年3月14日に更新しました。

物価高の中あらゆる物の値上げで毎月の支出が増え、毎月の家計費負担が増えるなどの悩みをお持ちの方も多いのではないでしょうか?

「家計費を見直したい」と思っても、最初に食費を削ったり、外食を我慢したりすると疲れて続かないことが多いです。

家計の見直しで本当に大事なのは、ムリなく続く仕組みを先に作ること。そして、その仕組みができたときに得られるのが、今回のテーマである「家計費を見直すメリット」です。

この記事では、家計の見直しで得られるメリットをふわっとではなく、家計の構造(固定費・変動費・特別費)に落として解説します。今日から動けるように、チェックリストとテンプレも付けました。

家計費の節約は、固定費を見直すことが節約への大きな近道です。

4人家族を例に家計費の固定費を節約する方法を紹介しますので、豊かな暮らしと心にゆとりを持った楽しい生活を手にいれましょう。

- 【家計費の節約】は固定費の見直しがおすすめ

- 4人家族で固定費を見直すポイント

- 【家計費の節約】5つのメリット

- 家計費の負担が大きく固定費を節約したい方

- 固定費節約のポイント

2024年6月以降、電気代が値上がりします。ぜひこちらの記事も参考にしてくださいね。

家計費の支出項目は「固定費」と「変動費」の2つに分けられる

家計費の支出項目は

- 「固定費」家計費の支出で毎月定額でかかる支出

- 「変動費」毎月変動する支出

の2つに分けられます。

「固定費」の代表的なものは以下のとおりです。

- 水道光熱費(電気・ガス・水道)

- 住宅費(持ち家や賃貸)

- 通信費(スマホ代・インターネット代など)

- 保険料(生命保険・火災保険・自動車保険・学資保険など)

- 教育費(塾・習い事・通信教育など)

- その他(スポーツジムなど)

「変動費」の代表的なものは以下のとおりです。

- 食費

- 日用雑貨費

- 被服費

- 趣味娯楽費

家計費を見直すメリット7つ

家計費の見直しで得られるメリットは、単なる「節約額」だけではありません。大きく分けると、次の7つです。

- メリット1:毎月のなぜか足りないが消える(お金の流れが見える)

- メリット2:固定費を下げると自動で家計がラクになる

- メリット3:特別費(年払い・イベント費)で家計が崩れなくなる

- メリット4:貯金・投資が気合ではなく仕組みでできる

- メリット5:値上げ・物価高に強くなる(守りが固まる)

- メリット6:夫婦(家族)のお金の揉め事が減る

- メリット7:長期的に、働き方・住まい・教育の選択肢が増える

メリット1:毎月のなぜか足りないが消える(お金の流れが見える)

家計の見直し=支出の棚卸しです。

どこにお金が流れているかが可視化されると、「気づいたら残高が減っている」という状態が終わります。

メリット2:固定費を下げると自動で家計がラクになる

固定費は一度下げれば、翌月から勝手に効果が続きます。

固定費の見直しは「手間が少なく効果が継続する」点が重要だと整理されています。固定費の代表項目(住宅・光熱・保険・通信・サブスク等)も一覧化されています。

メリット3:特別費(年払い・イベント費)で家計が崩れなくなる

多くの家庭が「毎月は黒字なのに、年単位で赤字」になります。原因は特別費。

ここを設計できると、貯金を崩さずに回ります。

メリット4:貯金・投資が気合ではなく仕組みでできる

見直しで生まれた余剰(=家計の余白)を、先取りで別口座へ。

やることを減らすほど継続します。

メリット5:値上げ・物価高に強くなる(守りが固まる)

家計調査では、支出が名目増でも実質では減るなど、物価影響が強い局面が見えます。平均値を知ることで、見直すべき項目の当たりもつきます。

メリット6:夫婦(家族)のお金の揉め事が減る

揉める原因は「正しさ」より「前提のズレ」。

家計会議で、価値観・目的・役割が揃うと摩擦が減ります。

メリット7:長期的に、働き方・住まい・教育の選択肢が増える

家計の余白は、人生の選択肢そのものです。

転職、時短、住み替え、教育方針の変更が検討できる状態になります。

そもそも「家計費の見直し」とは?(固定費・変動費・特別費)

家計の見直しがうまくいかない原因の多くは、支出の種類が混ざっていることです。

まず、支出を3つに分けます。

- 固定費:毎月(または定期)ほぼ同額で出る(住居・通信・保険・サブスク等)

- 変動費:月によって増減(食費・日用品・外食・娯楽等)

- 特別費:不定期・年払い・突発(税金・車検・旅行・冠婚葬祭・家電など)

この型ができると、家計は整えやすくなります。

家計調査(家計収支編)は、二人以上世帯・単身世帯・総世帯の収支を月次・四半期・年次で公表しており、家計の見える化の基礎にできます。

見直しの効果を早く出す「黄金順」(固定費→特別費→変動費)

上位記事でよくあるのが「固定費から」という話ですが、実務ではもう一段コツがあります。

それは、固定費→特別費→変動費の順で整えること。

なぜこの順番?

- 固定費:一度で効く(継続効果)

- 特別費:家計の破綻要因を除去(年単位で効く)

- 変動費:最後にルール化で微調整(ストレス最小)

固定費の見直しは、一度の契約変更で効果が持続しやすい点が強調されています。

家計費見直しの具体手順(最短60分の棚卸し)

まずは完璧を目指さず、60分で“家計の地図”を作ることを目標にします。

Step1:直近3か月の明細を集める(15分)

- クレカ明細

- 銀行口座の入出金

- 電子マネー履歴

- サブスク課金(Apple/Google/Amazonなど)

Step2:支出を3分類する(20分)

固定費/変動費/特別費に振り分け。

Step3:金額の大きい順に並べる(10分)

改善点はほぼ上位にあります。

Step4:固定費だけ、契約名まで書き出す(15分)

例:

- スマホ:キャリア名/プラン名/オプション

- 電気:会社名/プラン/支払方法

- 保険:会社名/種類/月額

- サブスク:サービス名/月額

固定費の節約がおすすめな理由

家計費を節約する上で「固定費」を見直すと節約効果が高いです。

固定費を節約するメリットは、一度見直しをしたら支出が抑えられるので削減効果が続くことです。

しかも、水道光熱費や通信費などは、契約会社の変更やプランを見直すことで料金を下げやすいです。品質はまったく変わらず、生活レベルも落ちないので無理なく節約できます。

変動費は、節約額が変動しやすく予定や見通しがたてにくので、節約効果がわかりにくいです。

変動費の代表的なものは食費ですが品質や量を減らすことで節約にはなりますが、生活の質を落とすうえに、食は生きる楽しみでありストレスもたまります。

続けるのはモチベーションによる部分が大きく、逆に健康に影響が出る可能性もあるのであまりおすすめしません。

固定費の見直し:最優先5項目(メリットが最大化)

固定費は項目が多く見えますが、最初は「効くところだけ」でOKです。

代表例として、住宅・光熱・保険・通信・サブスク等が挙げられています。

ここでは、家計改善で効果が出やすい5項目に絞ります。

5-1. 通信費(スマホ・ネット)を見直すメリット:即効性が高い

通信費は「プラン見直し」「不要オプション解約」「格安SIM等の選択」で下げやすい固定費です。

節約の要点として、通信会社や料金プランの切り替え、不要オプション解約、セット割の活用などが整理されています。 エネチェンジ

チェックリスト

- データ使用量:直近3か月の平均は?

- 通話:かけ放題は必要?(通話アプリで代替できない?)

- 補償や留守電:本当に使ってる?

- ネット回線:速度は必要十分?(利用が軽いならモバイル回線検討も示唆) エネチェンジ

5-2. 光熱費(電気)を見直すメリット:努力より“契約最適化”

電気代は、電力会社・プランの見直しで節約につながる可能性がある、と整理されています。さらに省エネ家電への買い替えも一手です。 エネチェンジ

チェックリスト

- 契約プランは生活時間帯に合っている?

- オール電化/在宅時間が長い等、条件に合うプランを選べてる?

- 古い家電(冷蔵庫・エアコン等)が高コスト化してない?

5-3. 保険を見直すメリット:ムダ削減が“固定化”する

保険は「入って安心」になりやすく、内容を把握せずに月額だけ払い続けがちです。

固定費の見直し対象として、保険料は代表項目です。 ENEOSでんき・都市ガス

ここだけ見ればOK(最初の一歩)

- 何に備える保険か、一言で言える?

- 特約が重複してない?

- ライフステージ変化(結婚・出産・住宅購入・子の独立)後に放置してない?

5-4. サブスクを見直すメリット:気づかない支出を止血できる

サブスクは少額でも固定費として積み上がります。

固定費項目としてサブスクが挙げられ、不要契約の見直しが推奨されています。 ENEOSでんき・都市ガス

チェックリスト

- 直近2か月使ってない→一旦停止

- 家族で重複→統合

- 無料期間のまま課金→即解約

5-5. 住居費(家賃・住宅ローン)を見直すメリット:最大インパクトだが“慎重に”

住居費は金額が大きいぶん、効果も最大。ただし、住環境や通勤・子育てへの影響もあるため、段階的に。

賃貸の見直し

- 更新タイミングで交渉

- 駐車場/サポート費など付帯費用の見直し

持ち家の見直し

- 借り換えの試算

- 保険との重複(団信+医療保険など)の整理

4人家族で1か月当たり固定費の金額と比率

総務省の統計データ「家計調査報告書令和4年」によると1か月当たり4人家族(夫婦+子供2人)の家計費平均は33万円/月となっています。

家計費を節約するためには、1か月で何に対してお金を使っているのか洗い出していく必要があります。

4人家族で固定費1か月当たりの金額と比率が下記のとおりです。

| 費 用 | 金額(円) | 比率(%) |

| 水道光熱費 | 26,577 | 8.0 |

| 交通・通信費 | 48,887 | 14.8 |

| 住宅費 (家賃や住宅ローン以外) | 17,249 | 5.2 |

| 教育費 | 28,165 | 8.5 |

| 保険医療費 | 14,102 | 4.3 |

| その他 | 48,601 | 14.7 |

| 固定費合計 | 183,581 | 55.6 |

固定費の合計金額が約183,00円・比率が55.6%となっています。

住宅費が家賃や住宅ローン以外となっていますので、住宅費はもっと高く実際の固定費の金額と比率は高い家計が多いですね。

固定費の金額や比率は世帯収入にもよりますが、生活する上で固定費は必要な経費です。

固定費を見直すことが家計費節約につながりますので、4人家族でおすすめの固定費節約を以下の項目で紹介します。

固定費と変動費の比率や総務省の統計データの家計費の平均などを見て自分で家計費の比率を洗い出すのは大変なので、お金の健康診断「オカネコ」を利用するのがおすすめです。

オカネコは、3分程度で終わる簡単な質問に答えるだけで、ご自身の家計を診断し、世帯年収や毎月の貯蓄額など他の人と比較してどうかなどが分かります。

診断結果をもとにお金のプロから無料でアドバイスが届きます!

\100万件超のデータを元に!お金の健康診断「オカネコ」はこちら/

4人家族でおすすめの固定費節約

いざ固定費の節約と言われても、何から節約すればわからない方も多いのではないでしょうか?

手軽にできるおすすめの固定費節約術を紹介します。

- 水道光熱費の節約(電気・ガス・水道)

- 通信費の節約(スマホ代・インターネット代など)

- 住宅費の節約(持ち家や賃貸)

- 保険料の節約(生命保険・火災保険・自動車保険・学資保険)

- 教育費の節約(習い事・塾・通信教育)

- その他(スポーツジムなど)

水道光熱費の節約

- 電力・ガス会社の見直し

- 料金プランの見直し

- 支払いをクレジットカードに変更してポイントを貯める

水道光熱費は電気・ガス会社の契約先を変更するか料金プランを見直すことで節約できます。

電気・ガス料金の契約先変更やプランの見直しは、比較サイトのエネチェンジが便利で簡単です。

利用料金も無料かつ上場企業で信頼できるサイトですし、必要項目(郵便番号や現在の電気の使用状況など)を入力するだけでご自身に合った電力会社を比較することができます。

切替でいくら安くなるかも表示されるので非常にわかりやすいです。

うちは、エネチェンジを利用して、新電力へ乗り換え電気代節約につながりました。

気になる電力会社があれば切替から申し込みもできます。また、エネチェンジ限定特典のある新電力を選択するとさらにお得に乗り換えでき、電気代節約につながります。

\上場企業運営で安心して利用できる電力比較サイト「エネチェンジ」はこちら/

エネチェンジについてはこちらの記事をぜひご覧ください。

新電力へ乗り換えのメリットとデメリットについてまとめています。こちらもぜひご覧ください。

通信費の節約

- 格安SIMへ乗り換え

- 契約しているプランの見直し

通信費は携帯料金やネット回線を見直すことで節約できます。

携帯電話は、

- ドコモ

- ソフトバンク

- au

など大手キャリアが主流で、月の携帯料金が1万円は当たり前でした。

最近は、

- ワイモバイル

- UQモバイル

- mineo

などの「格安SIM」の参入により、月の携帯料金が2,000円~3,000円程度に節約できるようになりました。

わたしは家族でワイモバイルを利用していますが、わたしの携帯料金は月1,785円とかなり安いです。

以前はドコモでしたが通信品質もまったく問題はありません。

格安スマホと大手キャリアの料金プランの比較について詳しく解説した記事もありますので、参考にして下さい。

自宅のネット回線を携帯の家族割ができる回線にすることで、家族の携帯代が毎月割引で安くなります。

1人1,000円の割引だと4人家族では月に4,000円となります。

年間では4,000円(月)×12か月=48,000円の節約となります。

年に4.8万円の節約はとても大きいですよね。

しかも、大手キャリアから「格安SIM」への変更や家族割を利用することで、一人当たり月に5,000円~8,000円は節約することができます。年間では6万円~9.6万円の節約になります。

わたしはネット回線がeo光を利用していますが、UQモバイルを利用すると家族割で安くなります。

\eo光公式サイトはこちら/

関連記事がありますのでぜひ参考にして下さい。

お得なキャッシュバックキャンペーンがある「NURO光」についての記事もぜひご覧ください。

ご自宅のインターネット料金を効果的に節約する方法をまとめた記事はこちらをご覧ください。

住宅費の節約

- 持ち家の方は、住宅ローンの借り換えまたは、繰り上げ返済の実施

- 賃貸は収入にあった住居への引っ越し

住宅費は持ち家か賃貸の2つで節約が変わってきます。

持ち家の場合は、住宅ローン金利の借り換えか、繰り上げ返済をするかで毎月の返済額が減ります。

住宅ローンの借り換えは、以下の3つ条件を満たしていると節約効果が高いです。

- 残高が1000万円以上

- 返済期間10年以上

- 借り換え後の金利差が1%以上

わたしたちも過去に住宅ローンの借り換えを1度、繰り上げ返済を数回行いました。

住宅ローンの借り換えは計算できるサイトがあるので、年数と借入金額を入れるだけで簡単にシミュレーションできます。

借り換えの際には、登記費用などの諸費用もかかるので、事前にシュミレーションして借り換えするメリットを判断すると良いですよ。

賃貸の場合は収入にあった家に住むことが目安で、家賃は一般的に手取り額の3分の1と言われています。

毎月の手取り額が仮に30万でしたら、9万円ほどになります。

あくまで目安ですが家賃が手取り額の30%以上なら、家計に負担ですので引越しを検討するのも一つです。

特に都心で4人家族だと9万円以下の物件はかなり限定されますが、

- 築年数

- 間取り

- 駅からの近さなどの条件

優先順位を決めて、あわせて妥協点を探りながら物件を探しましょう。

しかし、賃料を安くするために極端に部屋を狭くしたり不便な場所に住むなどは、生活の質を落とすことになるのであまりおすすめしません。

毎日の通勤で駅から遠すぎるとかえって毎日の通勤時間がかかり不便ですので、物件の優先順位と妥協できる所を探しながら物件を選ぶことをおすすめします。

保険料の節約

- 生命保険・火災保険・自動車保険の見直し

保険料の節約は加入している保険を見直すことで節約できます。

- 生命保険

- 火災保険

- 自動車保険

などの様々な保険があり、万一の時に備えとして必要ですが保障内容が手厚ければ月々の支払う保険料も高くなります。

特に生命保険は万一の時のリスクに備えて、また、思いがけず病気になり、治療費や働けない期間などある場合にも必要でそれがあることで、不安や経済的負担を少しでもまかなうことができます。

ですので、保険費用を安くしすぎると保障が不十分となり、かえって家計に負担が生じます。

まずは現在加入している保険の内容を確認してみまし、今の保障が必要かどうかを判断して、保険料を見直すことをおすすめします。

保険料を見直すタイミングとしては、住宅購入や子供の独立やなどライフステージの変化が生じた場合です。

自動車保険や火災保険などは更新時期に加入内容を見直すことも、保険料の節約になります。

教育費の節約

- 進学先をできるだけ公立にする

- 習い事や塾や家庭教師を見直す

- 通信教育の活用(進研ゼミやスタデイサプリなど)

教育費は、全世帯収入に占める割合は約15%となっています。

あくまで目安ですがオーバーしているなら節約を検討するとよいでしょう。

しかし、教育費の節約により教育の質が下がるといったことがあってはいけません。

家計の中に占める教育費の比率を少なくしたい等、塾などの費用を抑えたい場合、それぞれの子供さんや生活スタイル、考え方にもよりますが費用を抑えることができる、通信講座・通信教育の活用を検討するのも良いと思います。(通信教育については、下記に参考例としてうちの場合を載せていますので、ぜひお読み頂けたらと思います。)

また、進学先が公立か私立で年間の学費が大幅に変わってきます。

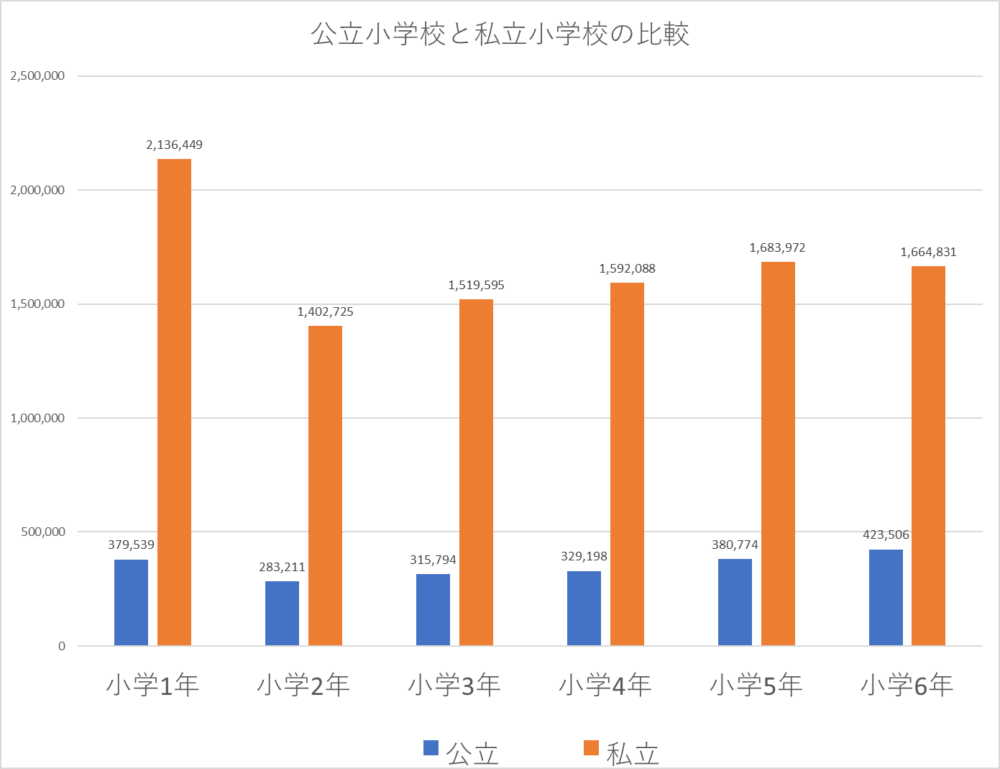

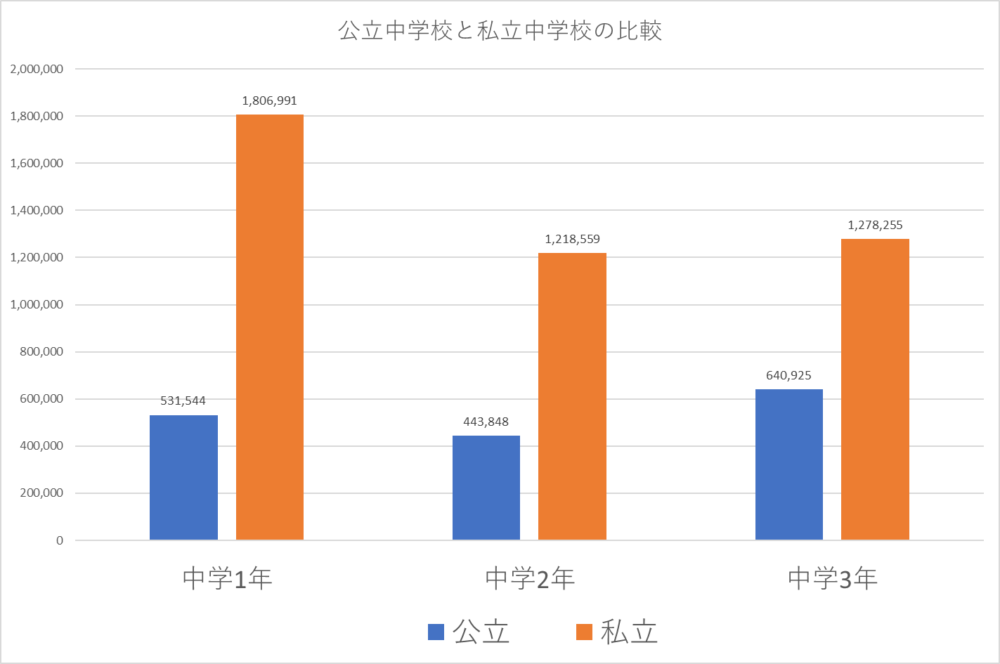

幼稚園から高校までの学年別の年間教育費「令和3年度 子供の学習費調査」(文部科学省)は、下記の表になり全国平均となります。

公的調査で含まれるものは、以下になります。

- 進学した学校に払う授業料

- 塾や習い事の費用

- 家庭内で使う机

- 本棚

- パソコン等の物品購入費など

年間総額です。

| 公 立 | 私 立 | 年間差額 (私立-公立) | |

| 幼稚園(4歳) | 133,353 | 309,170 | 175,817 |

| 幼稚園(5歳) | 140,838 | 276,125 | 135,287 |

| 幼稚園(6歳) | 198,555 | 339,341 | 140,786 |

| 小学1年 | 379,539 | 2,136,449 | 1,756,910 |

| 小学2年 | 283,211 | 1,402,725 | 1,119,514 |

| 小学3年 | 315,794 | 1,519,595 | 1,203,801 |

| 小学4年 | 329,198 | 1,592,088 | 1,262,890 |

| 小学5年 | 380,774 | 1,683,972 | 1,303,198 |

| 小学6年 | 423,506 | 1,664,831 | 1,241,325 |

| 中学1年 | 531,544 | 1,806,991 | 1,275,447 |

| 中学2年 | 443,848 | 1,218,559 | 774,711 |

| 中学3年 | 640,925 | 1,278,255 | 637,330 |

| 高校1年 | 629,459 | 1,276,978 | 647,519 |

| 高校2年 | 457,895 | 941,873 | 483,978 |

| 高校3年 | 455,762 | 937,550 | 481,788 |

| 合 計 | 5,744,201 | 18,384,502 | 12,640,301 |

教育費を安くするには進学先を公立、国立の学校にすることが最大の節約になります。

仮ですが幼稚園から高校まで全て私立の場合だと、15年間総額で18,384,502円かかります。

逆に全て公立だと5,744,201円しかかからず、15年の差額は総額12,640,301円となりでかなりの大きな金額です。

子供が2人の場合は、単純計算で2倍すると25,280,602円となります。

1年間の差額を見ると幼稚園以外では、年間差額が最小48万円(高校3年)から最高171万円(小学校1年)あり、月換算すると4万円~14.3万円のかなりの教育費負担となります。

教育費の節約は他にも習い事や塾を見直したり、通信教育の活用で節約することができます。

習い事は子供の為にという親心もわかりますが、子供の意志を尊重して子供の負担になったり、嫌ならばやめることも選択の一つです。

習い事は、数が多すぎるとかえって子供の負担にもなりますし、厳選することで教育費の節約になり親の経済的負担も減ります。

塾や家庭教師は、活用すると成績が上がると思いがちですが、実際は取り組む子供さん次第です。(実際にわたし自身がそうでした…。)

それぞれのご家庭の子供さんに合わせた、塾や家庭教師を活用することは良いのですが、選択肢の中に進研ゼミやスタデイサプリなどの通信教育も活用できないかを考えるのもおすすめです。

選択次第では、個別指導や授業形式の2分の1から10分の1ですむ可能性があり、教育費の大幅な節約になります。

通信教育は、自分でしっかりとスケジュール管理し、毎日の学習習慣の積み重ねが必要になります。

この自学自習の習慣を早いうちから身に付けることで、高校生以降に必要な自習のスキル定着につながると思います。

わたしの長男は、現在高校3年生ですが、小学1年生から高校受験終了までの9年間、進研ゼミの通信教育を受講していました。

高校受験の対策として、中学3年生の11月から半年だけ個別塾に通い、難問など自分で解くことができない問題や、わからなり箇所の個別対策、受験前のモチベーション向上、親の受験相談などとして利用しました。

- 小学1年生から中学3年生までは進研ゼミ

- 中学生は、進研ゼミ+オプションのオンライン塾「エベレス」

- 高校からはスタデイサプリ(高校の内容と進研ゼミが合わなくなったので進研ゼミをやめて代わりに受講)

活用しています。

それぞれのご家庭の子供さんによりますが、費用を抑えることができた一例をして参考にしていただければと思います。

\進研ゼミ公式サイトはこちら/

進研ゼミの体験については、実際に受講していた子供の意見を聞いてまとめたこちらの記事を参考にしてくださいね。

その他の節約

- 習い事やスポーツジムなど趣味にかかる費用を見直す

その他の節約では、毎月の習い事やスポーツジムなど趣味にかかる費用を見直すことも節約になります。

わたしは、市が運営するスポーツジムに通っていますが、1回300円で2時間利用できます。

週2~3回で月10回利用する程度ですので月3,000円ほどです。

プールは別料金で入浴施設はありませんが、契約更新料やロッカー利用料も無料ですし他に追加費用は一切かかりません。

器具も新しく多彩で施設も清潔でスペースも広く非常に満足しています。

他のスポーツクラブでは土日会員で7,000円で毎日利用できるプランでは15,000円します。

したがって月に4,000円~12,000円の節約となっています。

年間だと4.8万円~14.4万円の節約になるので、非常に節約効果が高いです。

わたしは、スポーツクラブに行きたいけど費用が高いから迷っており、おためしで市のスポーツクラブに通い1年半が経ちました。

行った回数分しか費用がかからないのも良いですし、行って本当に良かったのでスポーツジムに通おうか迷っている方は市のスポーツジムはおすすめです。

子供の年齢別に必要な家計費

小学生の子供がいる家計費

教育費の負担が少ないのは、公立の小学校に通っている場合です。

学校教育費として

- 授業料

- 修学旅行、遠足、社会見学などの見学費

- PTA会費

- 学用品、教材費

- 通学費

- 制服代

- 通学用品費(ランドセルなど)

上記の項目のほかには、学校給食費、学校外の活動費があります。

学校外の活動費は、

- 学習塾などの補助学習費

- 習い事の月謝などその他の学校外活動費

の合計となっています。

また、ご両親が働いている場合などは、学童保育の利用料などの負担があります。

中学受験をする場合、4年生から本格的な塾通いになるケースが多く、その費用は、選択する塾により違います。

お住いの自治体によっては、小学校でかかる費用を補助しくてくれる制度があります。

- 児童手当

- 就学援助制度

- 学校給食費の無償化

などです。

中学生の子供がいる家計費

中学生のいる家計費では、公立または私立のどちらの学校に通うかにより大きく差がでます。

中学生の子供がいる家計費のポイントは下記の3つです。

- 公立または私立どちらの学校に進学するか

- 学習塾または、通信教育の費用

- 教育費以外の費用

公立と私立では、上記項目の幼稚園から高校までの学年別の年間教育費「令和3年度 子供の学習費調査」(文部科学省)を参照すると、約2.6倍も違います。

公立の場合、中学3年生で高校入試のための学習塾の月謝など受験のための費用が増えてきます。

教育費以外の家計として、

- 食費

- 衣類など洋服代

- スマホなどの通信費

- ひとり部屋利用による電気代の負担増

- お小遣いなどの交際費

などがあり、支出が増えます。

子どもに費用が掛かりだす時期ですので、家計費の見直しが大切です。

高校受験を控えこれからの進路を決める大切な時期でもありますので、家族で家計費の支出について話し合う機会を持つと良いと思います。

高校生の子供がいる家計費

高校生は私立高校に進学する場合は、公立よりも学費が高くなります。

上記項目の幼稚園から高校までの学年別の年間教育費「令和3年度 子供の学習費調査」(文部科学省)を参照すると約2倍違います。

学校は、公立高校へ通うことで教育費が安くなりますが、高校生の子供がいる家庭の家計費が一番お金がかかります。

中学生と同様に部活に入る場合は、遠征費や用具代などがプラスでかかります。

- 食費

- スマホなどの通信費

- お小遣いの増額など

- 大学受験に向けた予備校などの費用

などは、子供が中学生の時以上に負担が増え、家計に占める割合も大きくなります。

大学受験のための予備校にかかる費用は、高額ですが、予備校に通わなくても大学進学する方もたくさんいます。

うちの長男も通信講座のスタデイサプリで勉強をして志望大学を目指しています。

高校生となり、自分の目標や志望大学を決める際に、各家庭の家計を家族で共有して話し合いそれぞれの妥協できるポイントを見つけることも大切だと思います。

大人へ向けて、自分で家計のやりくりをしっかりと考えていくためにも必要なことだと思います。

\無料のお試しからスタート「スタデイサプリ」公式サイトはこちら/

家計費を節約する5つのメリット

- 経済的安定の増加かつ生活の質が向上

- 余剰資金が増えるのでお金を自由に使える

- ストレスの軽減

- 目標達成への加速

- 自己成長につながる

経済的安定の増加かつ生活の質が向上

家計費を節約することは、収入と支出を見直すので家計が改善され安定性が増加します。

収入を増やすことは簡単ではありませんが、支出は見直して工夫すれば減らすことができるので比較的取り組みやすいです。

支出を減らすことのメリットは、少ない生活費でも生活することができるため家計が強くなります。

家計が強くなると急な出費や病気・転職などで収入が減った場合などのライフスタイルの変化にも対応しやすくなり、心理的な安心感も得ることができます。

余剰資金が増えてお金を自由に使える

節約することで、毎月余剰資金が生まれお金を自由に使うことができます。

お金を自由に使えることは、心にゆとりができ豊かな生活を送ることができます。

生活の質が向上して楽しい生活を送れるので幸せを感じられます。

余剰資金は貯金に回すこともでき、貯金が増えると安心するので心にゆとりができますし、緊急時や将来の大きな買い物にも備えることができます。

ストレスの軽減

お金の不安はストレスですので、節約により少しでもストレスが軽減されるのもメリットの1つです。

支出を管理することで、毎月予算内に収まっているという安心感や、財布の紐を締めることで生じる焦りや不安が減少します。

節約によって無駄な支出を減らし、支出を管理すると家計の安定感が上がり、心身の健康にもつながります。

目標達成への加速

節約ができれば、支出が減るので毎月お金が残り貯蓄できます。

節約で貯蓄した資金は、色々な使い道があります。

・子供の教育費

・マイホームの購入費用

・老後の備えに貯金

・家族旅行

目標を定めれば達成するために毎日のモチベーションが上がり、家計簿をつけるのも節約するのも将来の明るい目標のために頑張れますよね。

節約したお金を有意義に使う事も良いことなので、ライフスタイルに合わせて使い道を考えましょう。

自身の成長につながる

節約を通じて、支出を削減するために生活を工夫するので様々なスキルを身に付けることができます。

家計簿アプリで予算管理をしたり支出を減らす方法を学ぶので、自己成長につながります。

節約の習慣を身に付けると、不要なものを買わない、セール品・特売だから必要ないものでも買ってしまうという習慣もなくなり、さらに節約につながります。

家計費の節約している割合

出典元:楽天インサイト株式会社の「家計の節約に関する調査」によると家計費を節約している人は、7割半ばとなっています。

50代女性が8割以上でトップとなっており、続いては男性20代で30代です。

生活費の支出を把握している方は、7割となり、全年代では、男性より女性の方が支出を把握している結果となっています。

- セールやクーポンを活用して買い物する

- ポイントを貯めて買い物をする

- 外食ではなく自炊する

- 節電する

- 無駄な買い物をしない

- 予算を決めて買いだめする

など、それぞれの家庭や個々の状況によって節約への取り組みは、さまざまだと思います。

特に生活費の高騰や電気代の値上げなどにより、家計を見直し、節約をこころがける方も相当数いると考えられます。

効率良くポイントが貯まるPayPayカードについての記事がありますので合わせてご覧ください。

節約を続ける4つのポイント

- 家計簿をつけて収支を把握

- 節約の目的を明確にする

- 先取り貯金を心がける

- 趣味や楽しみを極端に我慢しない

家計簿をつけると、お金の流れを把握でき、支出の無駄を見つけることができます。

また、節約効果を可視化できるため、達成感も得られるでしょう。

家計簿をつけて収支を把握する

家計簿をつけると、お金の流れを把握でき、支出の無駄を見つけることができます。

また、節約効果を可視化できるため、達成感も得られるでしょう。

家計簿で管理する内容

・買い物のレシートや銀行口座からの引落し

・クレジットカードや電子決済の利用履歴など

収入と支出の内容と金額を家計簿で管理する習慣をつけます。

また、家計簿をつける前には支出を変動費と固定費で項目を分け、さらに住居費や食費、光熱費などの毎月の予算設定をしましょう。

項目を細かくしすぎると管理が大変なので、おおまかな分類にしておくと続けやすいです。

家計簿の管理は買い物のレシートやクレジットカード明細などを入力するのは意外と手間がかかり大変です。

手間削減のために家計簿アプリを活用しましょう。

最近はさまざまな機能が搭載されたアプリが登場しており、レシートの読込み、電子決済やクレジットカードの利用履歴と紐づけられるなど、無料で簡単に家計管理できます。

節約の目的を明確にする

何のために節約をするのかを明確にしましょう。

節約の目的は人によって様々ですが、目的が決まれば目標金額が決まります。

目的は以下のどれかに当てはまる方が多いと思います。

・貯金

・住宅購入

・教育資金

・車購入

・家族旅行

・老後資金

次に目標金額が決まると達成時期がわかり、月に必要な節約金額も決まります。

例えば「5年後にマイホームを購入するために500万円貯める」が目標なら、年間100万円で月に8.3万円になりますよね。

その分を貯蓄と節約で具体的に計画を立てれますので、節約生活のモチベーションにもなり続けやすくなります。

先取り貯金をこころがける

節約したお金を貯金に回すようにこころがけましょう。

毎月貯金をすることで家計が強くなり、病気など急な出費の場合に安心ですし、将来のための資金を準備すると良いです。

先取り貯金の利点

- 突然の出費

- 医療費の急な支出

- 家屋などの修繕費

など、将来の不測の事態や予期せぬ出費など不安な要素があった場合に対応できる資金があれば安心ですし、精神的な不安も少しは軽減できると思います。

また、大きな目標や夢を達成するのに必要な資金を貯める手段にもなります。

先取り貯金をこころがけることで、将来の不安を少しでも減らし、安心した生活を送ることができます。

趣味や楽しみを極端に我慢しない

趣味や楽しみは、精神的な健康や生活の満足度を高めるのに必要なことです。

- ストレス軽減

- 生活に活力を与えてくれる

- 生活の質を上げてくれる

- モチベーションや幸福感の向上・・・

など、趣味や楽しみは、生活をするのに必要なものです。

しかし、趣味などに過度にお金を使いすぎるなど問題も生じてしまうのでバランスが大切になります。

節約や将来への貯蓄のために、それらの楽しみを我慢したり控えることも時と場合には必要ですが、ストレスや不満につながるようになるのは、本末転倒です。

家計を見直す際に、趣味の予算を立て、収支の中で優先順位をつけて無駄な支出を減らしながら生活の楽しみを保つようなバランスが大切ですね。

まとめ

家計費を節約することは家計が改善される上、5つのメリットもあるのでおすすめです。

節約による効果は、

- 貯蓄の増加

将来の不測の事態や、目標や夢への資金となる - 経済的安定

経済的な安定は、精神的な安心感にもつながり生活の質が向上する - ストレス軽減

経済的な不安が減る・家計の安定感は、ストレスの軽減、心身の健康に良い影響を与える - 自己成長

節約による支出と収入のバランスが良くなるような生活のスキルが身に付く

など、節約を通して得られるメリットはさまざまです。

節約は、単なる支出を減らすだけでなく、生活の質や幸福感を向上するためにもとても重要です。

しかし、無理な節約は生活が楽しくなくなるので、無理なく効果が出やすい固定費節約から始めましょう。

節約は長い期間で効果が出るので、コツコツ積み重ねて明るい未来を手に入れましょう。

最後までお読みいただきありがとうございました。

\郵便番号で電気代節約額を簡単見積もり/

エコライフランキング

エコライフランキング

にほんブログ村